當前銅價對電纜市場的影響

近年來,國際銅價劇烈波動,成為全球工業(yè)領域關注的焦點。作為電纜制造的核心原材料,銅價的漲跌直接牽動著電纜行業(yè)的成本結構、供應鏈布局乃至技術革新方向。在俄烏沖突重塑能源格局、全球通脹壓力高企、綠色經濟轉型加速的復雜背景下,銅價的波動不僅是市場供需關系的體現,更是國際政治經濟博弈的縮影。本文將從銅價波動的驅動因素出發(fā),分析其對電纜市場的多重影響,并探討行業(yè)未來的應對策略與趨勢演變。

一、銅價波動的驅動因素:地緣政治與礦產供應的雙重擠壓

1. 地緣政治沖突與能源成本傳導

俄烏沖突引發(fā)的能源危機導致歐洲天然氣價格飆升,間接推高了全球銅冶煉成本。歐洲銅冶煉產能占全球約15%,2022年多國冶煉廠因能源價格過高被迫減產,加劇了精煉銅供應緊張。與此同時,美國對俄羅斯金屬出口的制裁進一步限制了銅的流通渠道。

2. 礦產供應瓶頸與資源民族主義抬頭

全球銅礦資源高度集中在智利、秘魯等南美國家,兩國產量占全球40%以上。近年來,當地環(huán)保政策趨嚴、社區(qū)抗議頻發(fā),疊加疫情導致的勞動力短缺,導致銅礦開采效率下降。2023年秘魯Las Bambas銅礦因社區(qū)沖突多次停產,直接沖擊全球供應鏈。此外,印尼、剛果(金)等新興資源國強化資源控制,要求外資企業(yè)提高本土加工比例,進一步抬升了礦產開發(fā)成本。

3. 綠色轉型需求激增與金融資本博弈

全球能源轉型推動銅需求結構性增長。國際能源署(IEA)預測,到2030年,清潔能源技術對銅的需求將較2021年增加50%。與此同時,美聯(lián)儲加息背景下,美元匯率波動加劇了銅的金融屬性,投機資本涌入大宗商品市場,導致銅價脫離實體供需短期劇烈震蕩。

二、電纜市場的連鎖反應:成本壓力與技術轉型并行

1. 成本壓力傳導與行業(yè)洗牌

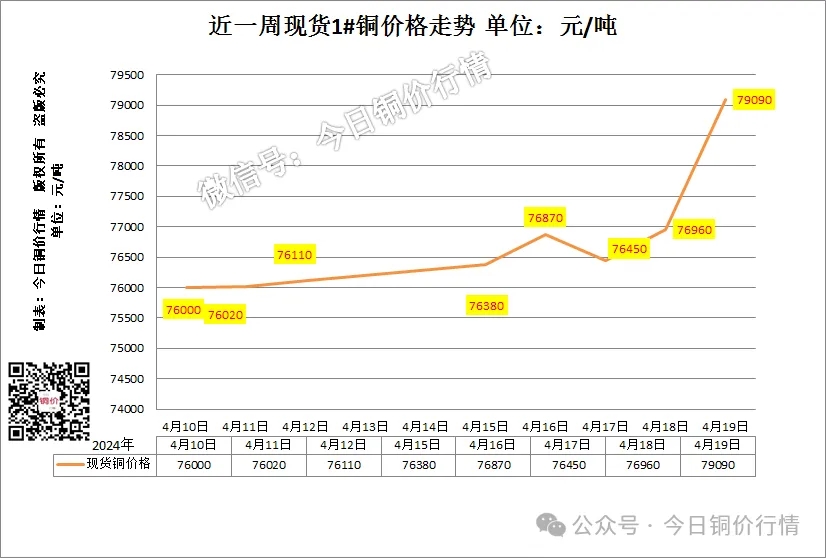

銅占電纜生產成本的70%以上,2023年LME銅價一度突破9000美元/噸,較2020年低點上漲超60%。中小型電纜企業(yè)因難以承受成本壓力被迫減產或退出市場,而龍頭企業(yè)通過規(guī)模效應和期貨套保維持競爭力,行業(yè)集中度顯著提升。例如,中國電纜行業(yè)CR10(前十企業(yè)市占率)從2019年的18%升至2023年的25%。

2. 替代材料研發(fā)加速

高價銅倒逼技術革新,鋁導體電纜、鋁合金電纜及復合材料的應用比例快速上升。歐洲部分國家已將鋁芯電纜的市占率提升至30%(較五年前增加12個百分點)。此外,高壓直流(HVDC)技術通過減少輸電損耗,間接降低單位工程的用銅量,成為技術轉型的重要方向。

3. 全球供應鏈重構與區(qū)域分化

歐美電纜企業(yè)為規(guī)避原料風險,加速將產能向東南亞、墨西哥等靠近銅礦或能源成本較低的地區(qū)轉移。而中國憑借完善的產業(yè)鏈和再生銅回收體系(2023年再生銅占比達35%),鞏固了在中低壓電纜市場的優(yōu)勢,并逐步向高壓、超高壓領域突破。

三、未來趨勢與行業(yè)應對策略

1. 短期波動常態(tài)化下的風險管理

企業(yè)需建立動態(tài)價格預警機制,利用期貨、期權等工具鎖定成本。例如,日本古河電工通過簽訂長期銅供應協(xié)議(LTA),將原料成本波動控制在5%以內。

2. 中長期技術路線競爭

電纜行業(yè)的技術競賽聚焦兩大方向:一是開發(fā)低銅耗的高性能產品(如采用薄壁絕緣技術的節(jié)能電纜),二是布局固態(tài)電池、氫能等顛覆性技術對應的新型電纜需求。

3. 政策驅動下的市場機遇

各國基建刺激計劃與新能源投資為電纜行業(yè)提供增量空間。美國《基礎設施法案》計劃升級電網系統(tǒng),預計帶動年均50萬噸銅需求;中國“十四五”規(guī)劃中特高壓電網投資超3000億元,直接推動高端電纜市場擴容。

當前銅價波動既是挑戰(zhàn),也是行業(yè)轉型升級的催化劑。電纜企業(yè)需在成本控制、技術迭代和全球化布局中尋找平衡點。隨著非洲銅礦帶開發(fā)(如贊比亞-剛果金邊境銅鈷礦)、深海采礦技術突破,以及銅回收體系的完善,未來銅供應緊張或逐步緩解。但在能源轉型與地緣政治交織的新常態(tài)下,銅價對電纜市場的影響將持續(xù)折射出全球經濟治理的深層邏輯。

請先 登錄后發(fā)表評論 ~